打开教学网站

直接访问在线站点,先理解每个模块解决什么问题。

在线访问QFO Quant Platform Website

QFO 教学网站围绕真实项目模块,串联数据同步、智能选股、因子诊断、策略回测、组合风控、可视化分析和新闻情绪研究,适合用来快速理解 QFO量化回测平台的完整工作流。

Get Started

只浏览教学网站不需要后端服务;完整运行 QFO 主项目时,需要 Python、Node.js 和数据源 Token。

直接访问在线站点,先理解每个模块解决什么问题。

在线访问进入 GitHub 主仓库,按 README 运行首次启动脚本。

QFO-Quant-Platform在设置页填写 Tushare Token,按需配置新闻、LLM 和推送渠道。

git clone https://github.com/yeh2017/QFO-Quant-Platform.git

cd QFO-Quant-Platform

run_first_time.batWorkflow

Walkthrough

按照下面 8 步操作,可以把 QFO 从首次启动跑到一次完整的选股、回测和复盘流程。

安装 Python 3.12+、Node.js 18+ 和 Git,并准备自己的 Tushare Token。

下载主项目后运行 `run_first_time.bat`,等待后端和前端服务启动。

进入设置页填写 Tushare Token,可选配置 Tavily、LLM 和推送渠道。

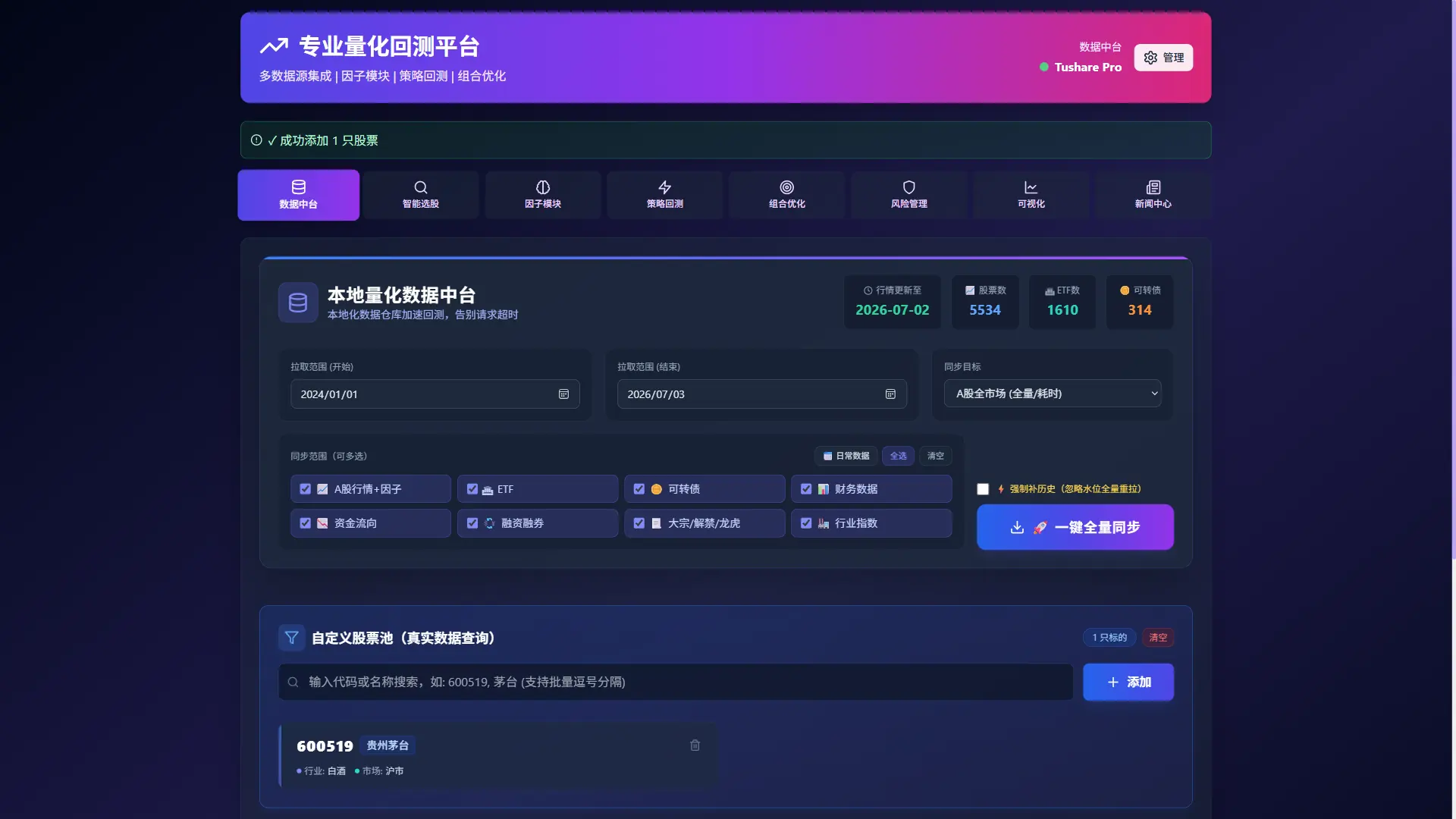

在数据中台同步 A 股、ETF、可转债、财务数据和资金流向等基础数据。

添加股票、ETF 或可转债到自选池,作为后续筛选和回测的标的来源。

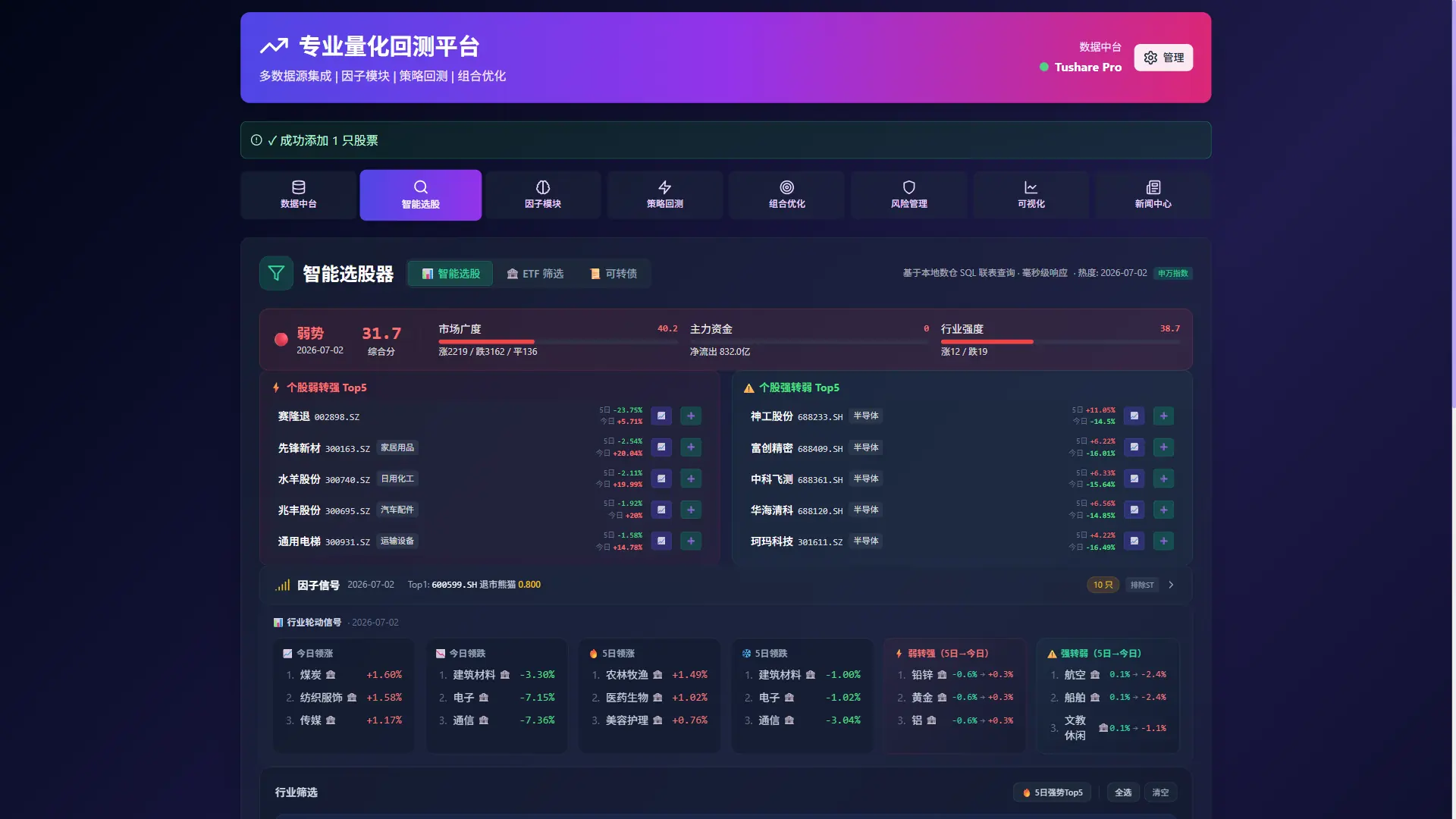

使用估值、成长、动量、资金、行业轮动和新闻情绪筛选候选标的。

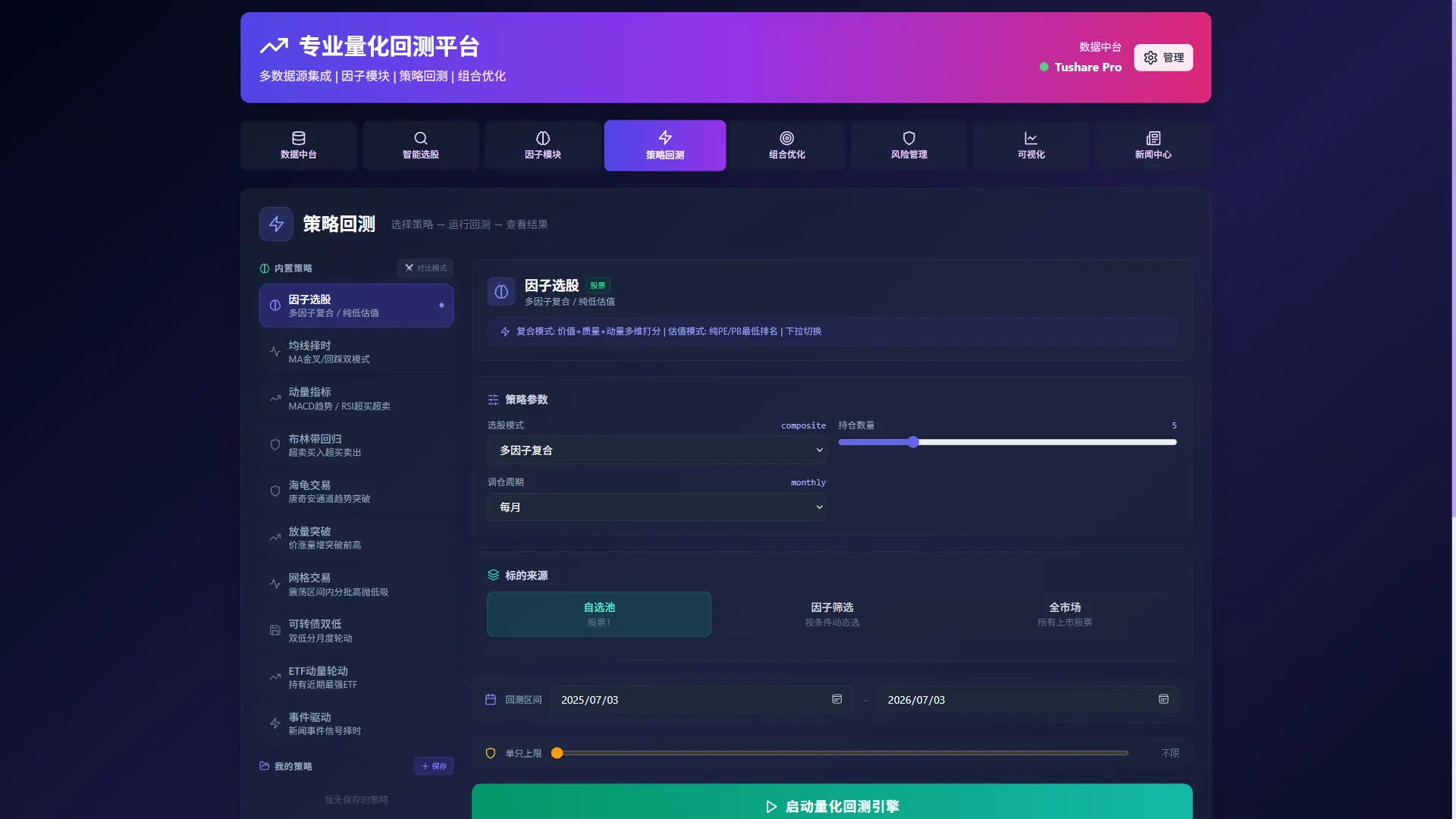

选择多因子、均线、MACD 或事件驱动策略,设置区间、调仓周期和持仓数量。

查看收益、最大回撤、夏普、VaR、Beta,再结合新闻中心验证事件影响。

Features

Tushare Pro + AkShare + BaoStock 三源降级,覆盖 A 股、ETF、可转债、财务数据、资金流向、融资融券、行业指数和事件数据。

支持估值、成长、盈利、资金、行业轮动、事件驱动、技术趋势和新闻情绪等多条件筛选。

覆盖价值、质量、动量、规模、低波、成长、红利、筹码集中等因子,支持综合评分和因子诊断。

内置多因子、MACD/RSI、布林带、海龟、网格、放量突破、ETF 动量和事件驱动等策略。

支持最大夏普、最小方差、风险平价和等权配置,结合 VaR、CVaR、最大回撤、Beta、Sortino 等指标。

聚合多源新闻,支持 LLM 情绪分析、事件识别、事件回测、自动抓取和摘要推送。

Preview

以下截图来自 QFO 主项目界面,用于快速了解实际操作页面。

Configuration

| 配置项 | 用途 |

|---|---|

| TUSHARE_TOKEN | 主力数据源 Token,用于行情、财务和基础数据同步。 |

| TAVILY_API_KEY | 可选,增强新闻搜索和外部信息检索。 |

| LLM_*_KEY | 可选,用于新闻情绪、摘要和研报理解。 |

| TELEGRAM / WECHAT | 可选,用于新闻摘要和高分事件推送。 |

Practice

沙盒用于教学演示,帮助理解回测指标之间的关系,不代表真实交易结果。

FAQ

不需要。教学网站是静态页面,浏览器打开即可。完整运行主项目时才需要 Python、Node.js 和数据源 Token。

请先在主项目设置页面填写自己的 Tushare Token,然后进入数据中台执行数据同步。只浏览教学网站不需要 Token;完整运行主项目时,行情、财务和基础数据都依赖数据源配置。

首次同步耗时取决于本地是否已有数据库水位、是否勾选“强制补历史(忽略水位全量重拉)”、Tushare 积分额度和网络稳定性。

日常已有水位的增量同步,约 2 分钟属于正常且很快的水平;最新季报或中报财务数据单独拉取,通常需要 30 分钟到 50 分钟;空库首次建仓或强制补历史数据,通常需要 2 到 4 小时。

“财务报表最新 2026-06-30”这类日期是正常的季报或中报报告期日期,不是同步当天日期。强制补历史适合首次建仓、修复缺口或主动重建数据库,不建议作为每天常规同步方式。

新闻搜索、LLM 摘要和推送通知依赖可选 API Key 或 Webhook,需要先在主项目设置页配置。

QFO 及本教学网站仅用于量化研究、策略验证和编程学习,不构成任何投资建议、交易建议或收益承诺。历史回测结果不代表未来表现,使用者应自行判断数据质量、策略风险和交易后果。

Contact

如果你在使用 QFO 主项目或教学网站时遇到问题,可以通过 GitHub Issue 反馈。

| 类型 | 方式 |

|---|---|

| 合作邮箱 | yyy18337@gmail.com |

| 问题反馈 | 提交 Issue |